Oppsummering av kystfiskebåtenes direktefiske etter blåkveite 2025

Årets blåkveitesesong ble betydelig annerledes enn tidligere. Det var spesielt to årsaker som påvirket.

18. sep. 2025 - Willy Godtliebsen

Det tradisjonsrike blåkveitefisket for kystfiskebåtene ble stoppet 31. august etter rekordmange 14 ukers fiske! Kun en gang tidligere har en sammenhengende periode vært prøvd i avvikling av fisket.

Direktefisket etter blåkveite har i “alle år” vært regulert i to perioder, og fram til 2009 kunne det enkelte fartøy bare delta i en av de fastsatte periodene.

- Årets sesong med bare en reguleringsperiode som fikk en varighet på hele 14 uker, er dermed spesiell, sier omsetningssjef i Norges Råfisklag Willy Godtliebsen.

Godtliebsen forklarer at det i hovedsak to grep som førte til å dempe det som ellers pleier å være et kappfiske for å berge sin andel av kvoten:

- I år var den såkalte overreguleringen nesten fjernet. Altså den samlede mengden fisk tildelt hver enkelt av fartøyene man antok ville delta i fisket, bare så vidt oversteg gruppens samlede kvote. Tidligere år har hver enkelt båts kvote samlet sett vært mye større en gruppekvoten og ettersom fisket stoppes når gruppekvoten er oppfisket, har fiskerne måtte være snar for å berge sin part.

Den andre bidragende årsaken var regulering i bare en periode, der Fiskeridirektoratet stod imot forslag om refordeling som kom tidlig fra de som først var ferdig med kvoten.

- Dette førte til at fiskerne nå kunne velge å fiske når det passet de best eller unngå startfasen med størst trengsel på de viktigste fiskefeltene, sier Godtliebsen.

Sesongen kort oppsummert:

-

I år var direktefisket etter blåkveite for kystfiskebåter mindre enn 28 meter regulert med én periode, mot tidligere to. Startskuddet for fisket gikk 26. mai, og ble stoppet etter 97 dagers fiske, mot fjorårets 14 dager.

-

Gruppekvoten og kvotene til hvert enkelt fartøy var i år lavere enn i fjor. Mengden med levert blåkveite var derfor 13 % lavere enn i fjor, men for 23 % større verdi. Totalt ble 4.859 tonn blåkveite levert til en verdi av 289 millioner kr.

-

Snittpris betalt til fisker var 59,81 kr/kg, sammenlignet med 42, 41 kr/kg i fjor.

-

488 båter deltok i 2025 – 41 flere enn i 2024, størst økning blant båter under 14 meter.

-

Over 60 % av totalkvantumet ble levert av båter under 14 meter, og nesten halvparten av all blåkveite ble fanget med redskap line. I fjor ble mesteparten fanget med redskap garn.

-

Nesten 90 % av blåkveitefangstene ble levert til fiskemottak i Troms, Vesterålen og Lofoten.

Rapport med fokus på direktefisket etter blåkveite for kystflåten.

Sammendraget omhandler direktefisket etter blåkveite 2025 for fartøy under 28 meter største lengde som drifter med konvensjonelle redskaper.

Last ned rapporten i word-format her.

Kvote og regulering

Totalkvota for blåkveite nord for 62-graden er ned fra i fjor, fra 21.251 til 19.000 tonn. Havforskerne mener bestanden er i så dårlig forfatning at den felles norsk-russiske arbeidsgruppen foreslo kvoten helt ned i 12.431 tonn.

Fastsatt kvote på 19.000 tonn gir Norge ei totalkvote på 9.675 tonn (ned fra 10.823 tonn). Av dette kvantumet avsettes 71 tonn til forskningskvote og 200 tonn til dekning av bifangst for kystfartøy over 28 meter største lengde som ikke har adgang til å delta i det direkte fisket.

Konvensjonelle havfiskefartøy og trålere har en avsetning på 3.762 tonn, mens fartøy under 28 meter største lengde kan fiske inntil 5.642 tonn, hvorav 500 tonn er avsatt til bifangst. For sistnevnte gruppe er fisket i år regulert som et åpent fiskeri i én periode med maksimalkvoter pr fartøy. 5.142 tonn er avsatt til direktefiske som starter 26. mai.

Tidligere år har direktefisket vært inndelt i to perioder. I fjor var 3.500 tonn (4.900 i 2023) avsatt til 1. periode, som startet 3. juni, og 2.300 tonn (2.200 i 2023) til 2. periode som startet 5. august.

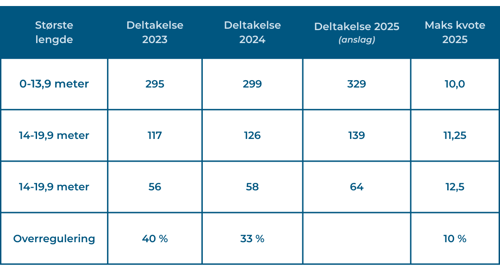

Maksimalkvotene som i 2017-2023 var 20/22,5/25 tonn, ble i 2024 satt til:

Og i 2025 er maksimalkvotene som følger, der anslått «overregulering» også er tatt med:

(tabell fra Fidir-dokument til reguleringsmøte nov. 24)

Konvensjonelle kystfartøy over 28 meter største lengde kan bare fiske blåkveite som bifangst (7 %), inntil 12,5 tonn ila året. 7 % er også tillatt bifangst for båter som har fisket kvota, og for fiske i perioder utenom direktefisket.

Trålere og konvensjonelle havfiskefartøy er regulert med en fartøykvote på 57 tonn (i fjor 65 tonn). De 57 tonnene skal også dekke bifangst av blåkveite i andre fiskerier.

Denne rapporten tar i fortsettelsen for seg forhold knyttet til direktefisket etter blåkveite nord for 62-graden for fartøy under 28 meter største lengde som drifter med konvensjonelle redskap.

De siste årene har direktefisket vært av kort varighet. I fjor varte 1. periode i 8 dager, og 2. periode varte 6 dager. Aldri før har dette fisket vært avviklet i løpet av så kort tid.

I år derimot fikk fisket en varighet på 14 uker, fra starten 26. mai til det ble stoppet av Fiskeridirektoratet 31. august. Grunnen til at fisket har dratt ut i tid er ikke dårlig fisketilgjengelighet, men den reduserte overreguleringen av maksimalkvotene.

Fangst og verdi 2023-2025

Verdimessig nådde vi i 2024 opp i 235 millioner kroner samlet for de to sesongene, av et kvantum på 5.562 tonn omsatt gjennom Norges Råfisklag. Tilsvarende fra omsetningen i 2023 var 7.500 tonn og 326 millioner kroner.

Høyt prisnivå har bidratt til stor deltakelse i fisket. Totalt i begge periodene i 2024 var det 447 båter som deltok med leveranser på mer enn 1.000 kg. Prismessig kom vi i 2024 dårligere ut i 1. periode enn tilsvarende i 2023, da det til gjengjeld ble oppnådd det som til da var rekordpriser. Men i motsetning til i 2023 da vi opplevde et unormalt prisfall fra 1. til 2. periode, holdt prisene seg i 2024 jevnt over de to periodene. Totalt endte vi i 2024 på et snitt på 42,41 kr/kg for kvanta omsatt rund, kvalitet A, mot 43,47 året før.

I 2025 har fisket som nevnt vært regulert i en periode, kombinert med lavere overregulering av maksimalkvotene pr fartøy. Gruppekvoten på 5.142 tonn var i slutten av august beregnet oppfisket, og Fiskeridirektoratet stoppet fisket 31. august. I perioden fra direktefisket startet 26. mai (uke 22) og fram til 31. august (uke 35) har Norges Råfisklag hatt ei omsetning av fersk blåkveite fra båter u/28 meter største lengde på totalt 4.859 tonn til verdi 289 millioner kroner. Kvantumet er dermed ned 13 % sammenlignet med 2024, mens verdien er opp 23 %. I likhet med årene før er det meste levert i rund tilstand, nærmere bestemt 4.661 tonn (96 %)/279 millioner kroner som gir en snittpris på kr 59,81 pr kg rundvekt. Prisen fikk dermed nok et betydelig løft sammenlignet med de to årene før, og sammenlignet med 2022 da snittet var rundt 31,50 pr kg rund er prisen opp 90 %.

Ukentlig omsetning i 2025 har utviklet seg som følger, med en start i uke 22 på 2.003 tonn, via 1.185 tonn i uke 23, og videre slik det framgår av figuren.

Deltakelse i fisket og kvoteutnyttelse

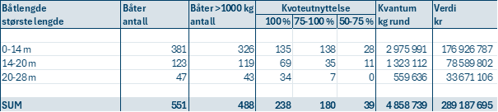

Antallet båter som har levert blåkveite i perioden er noe høyere enn de to foregående årene, 488 med kvanta over 1.000 kg mot 447 i 2024 og 443 i 2023. Dette kan ha sammenheng med fiskets varighet i år, som i større grad involverer fartøy som har fisket blåkveite som bifangst. Det er først og fremst i båtstørrelsen 0-14 meter deltakelsen har økt, opp fra 284 i fjor til 326 i år. I de to andre størrelsesgruppene er det liten endring. Når det gjelder kvoteutnyttelse er det en klar tendens at en større andel av deltakende båter har nådd eller nærmer seg kvotetaket. Det er også mange som har fisket over kvoten, for de fleste innebærer det et bifangstfiske etter at fartøyets maksimalkvote er fisket.

Redskapsfordeling pr båtstørrelse

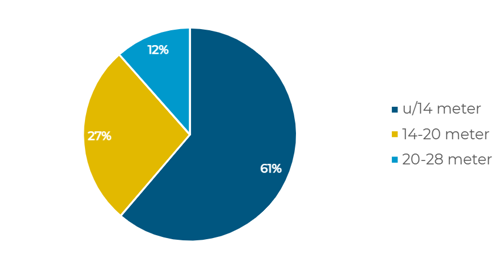

Av tabellen framgår at størst andel av totalen er tatt av båtene i størrelsesgruppen u/14 meter, nærmere bestemt 61 %. Andelen tatt i denne gruppen økte fra 54 % året før. På samme vis som året før var det line/autoline som dominerte med størst andel av kvantumet i den minste størrelsesgruppen. Garn var dominerende i gruppen 14-20 meter, mens snurrevad stod for det meste av leveransene i gruppen 20-28 meter. Totalt for alle 3 størrelsesgruppene var 2.370 tonn (49 %) tatt på line/autoline, 1.936 tonn (40 %) på garn og 507 tonn (11 %) på snurrevad. Som en følge av at økt andel i år er fisket av båter u/14 meter der det også er størst andel linefangst, er andelen tatt på line/autoline totalt også opp, fra 41 % året før, mens garnandelen er redusert fra 45 % året før.

Geografisk fordeling

Den geografiske fordelingen av landingene framgår av neste tabell. Størst kvantum var omsatt til kjøpere i Troms. Deretter følger Vesterålen og Lofoten, nokså likt fordelingen året før. Største kjøper var Myre Fiskemottak som hadde sitt hovedkjøp på Myre men også på Moskenes og i Kamøyvær. Deretter fulgte Gunnar Klo med kjøp på Stø og Myre, Oldervik Fiskeindustri, Torsvågbruket, Joh. H. Pettersen, Lofoten Viking, Steinfjorden Sjømat, Aqua Drift (Vengsøy) og Sufi som alle kjøpte mer enn 200 tonn blåkveite.

Ønsker du å få mer informasjon fra Norges Råfisklag - meld deg på nyheter og viktige meldinger her.