Oppsummering av kystflåtens direktefiske etter blåkveite 2022

Verdien på omsatt blåkveite økte med hele 51 millioner kroner selv om kvoten og levert kvantum ble redusert fra 2021.

08. sep. 2022 - Willy Godtliebsen

Kvota

Totalkvota for blåkveite nord for 62-graden er i 2022 ned 2.000 tonn fra årene før, til 25.000 tonn. Den norsk-russiske fiskerikommisjonen ble i 2009 enig om en fordelingsnøkkel som gir Norge 51 % av totalkvota, Russland 45 % og 4 % til tredjeland.

Dette gir Norge en totalkvote på 12.975 tonn (ned fra 13.755 tonn). Den norske kvota er fordelt med 60 % til kystflåten, hvorav det meste, 7.400 tonn (ned fra 7.800 tonn i 2021) er avsatt til direktefisket for fartøy under 28 meter største lengde som drifter med konvensjonelle redskaper. 222 tonn er avsatt til bifangst når direktefisket ikke er tillatt. 5.200 tonn (70 %) var avsatt til 1. periode, som startet 23. mai, og 2.200 tonn til 2. periode som startet 8. august. Det innebærer at en større andel var avsatt til 1. periode, i fjor var andelen 60 % (4.700 tonn).

Fisket i 1. periode ble stoppet fra og med lørdag 25. juni, etter 33 dagers fiske. I 2. periode ble fisket stoppet fra og med fredag 26. august, og varte da i 18 dager.

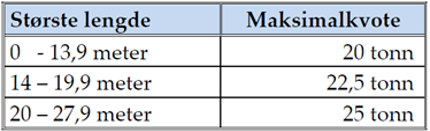

I og med at dette er et åpent fiskeri, er kvotene pr fartøy utdelt som maksimalkvoter. Maksimalkvotene er de samme som i 2017-2021:

Konvensjonelle kystfartøy over 28 meter største lengde kan bare fiske blåkveite som bifangst (7 %), inntil 20 tonn ila året. 7 % er også tillatt bifangst for båter som har fisket kvota, og for fiske i perioder utenom direktefisket.

Trålere og konvensjonelle havfiskefartøy er regulert med en fartøykvote på 78 tonn (i fjor 83 tonn), innenfor en totalavsetning på 5.082 tonn (5.394 tonn i 2021). De 78 tonnene skal også dekke bifangst av blåkveite i andre fiskerier.

Fisketakten gjennom sesongen

Ifølge tall fra Fiskeridirektoratet, som i løpet av sesongen har vist løpende utvikling i fisket i graf på sine nettsider, nådde omsatt kvantum opp i 7.607 tonn innen fisket i 2. periode ble stoppet fra og med 26. august. Dette kvantumet inkluderer vel 100 tonn fisket som bifangst før 23. mai, og i tiden mellom de to periodene av direktefisket.

Tilsvarende tall fra Norges Råfisklags omsetning er 7.306 tonn fram til fisket ble stoppet 26. august, til verdi 229 millioner kroner, som også inkluderer fangst tatt som bifangst utenom direktefisket. Det innebærer at 300 tonn er omsatt gjennom andre salgslag. I 2021 nådde kvantumet 7.462 tonn til verdi 178 millioner kroner omsatt gjennom Råfisklaget fram til direktefisket ble stoppet. Fisket hadde da mye lengre varighet, og ble stoppet fra og med 16. september 2021.

Verdiøkning i 2022

Verdiøkningen, fra 178 til 229 millioner kroner, skyldes i hovedsak økte priser. Mens snittprisen i 2021 var kr 23,79 pr kg rund fersklevert blåkveite av A-kvalitet fra direktefisket, har tilsvarende snitt i 2022 nådd 31,40. Ser vi noen år tilbake i tid, var prisutviklingen stort sett positiv fra 2014 til 2019, opp fra 16,59 til 32,96, riktignok med en nedtur i 2017. I 2020 og 2021 falt snittprisen til henholdsvis 24,33 og nevnte 23,79. Prisnivået i 2022 er vesentlig opp fra 2020 og 2021, men likevel ikke fullt på høyde med toppnivået i 2019. Oppnådde priser har stort sett holdt seg godt over Råfisklagets minstepriser, som i forkant av 2022-sesongen for rund blåkveite ble satt til 23,50/22,50/21,00 for de tre vektklassene minst 2,4 kg, 1,2-2,4 kg og u/1,2 kg. Dette var opp 1 kr/kg sammenlignet med minsteprisene i 2021.

Nye omregningsfaktorer

Fiskeridirektoratet endret omregningsfaktorene for blåkveite i starten av 2022.

De nye faktorene er:

- Blåkveite sløyd med hode, ny faktor: 1,12 (tidligere 1,10)

- Blåkveite sløyd uten hode, ny faktor 1,32 (tidligere 1,20)

- Blåkveite sløyd uten hode j-kutt, ny faktor 1,46 (tidligere 1,43)

- Blåkveite sløyd uten hode j-kutt uten spord, ny faktor 1,53 (tidligere 1,50)

Mesteparten leveres rund

En stor andel av blåkveita tatt av kystflåten omsettes i rund tilstand, de siste 5 årene mellom 85 og 92 %. I 2022 var 6.500 av 7.317 tonn innveid og omsatt rund, dvs. 89 %.

Av nevnte 7.306 tonn fisket fram til og med 25. august, inngår 7.175 tonn/225 millioner kroner i de to periodene med direktefisket. Herav var 4.744 tonn/147 millioner kroner omsatt fra fisket i 1. periode, og 2.431 tonn/79 millioner kroner i 2. periode.

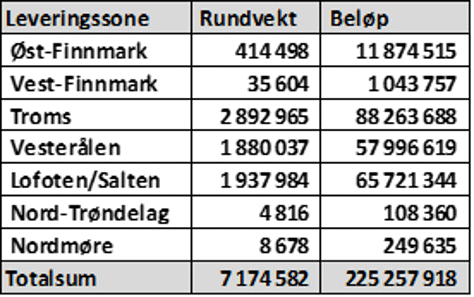

Geografisk fordeling

Den geografiske fordelingen pr leveringssted av landingene fra direktefisket, var som følger:

Dette er noenlunde tilsvarende geografisk fordeling av landingene som vi har sett de siste årene. Største kjøper fordelt på mottaksanlegg var Henry Johansen Drift AS, Vengsøy med 668 tonn, fulgt av Myre Fiskemottak AS, Myre med 608 tonn, Oldervik Fiskeindustri AS, Oldervik med 507 tonn og tar vi med Lofoten Viking AS, Værøy med 506 tonn har vi med samtlige anlegg med kjøp over 500 tonn rundvekt. I tillegg til det vi presenterer her med tall fra førstehåndsomsetninga pågår det ei betydelig annenhåndsomsetning internt i Norge, der Lofoten Viking er en stor aktør.

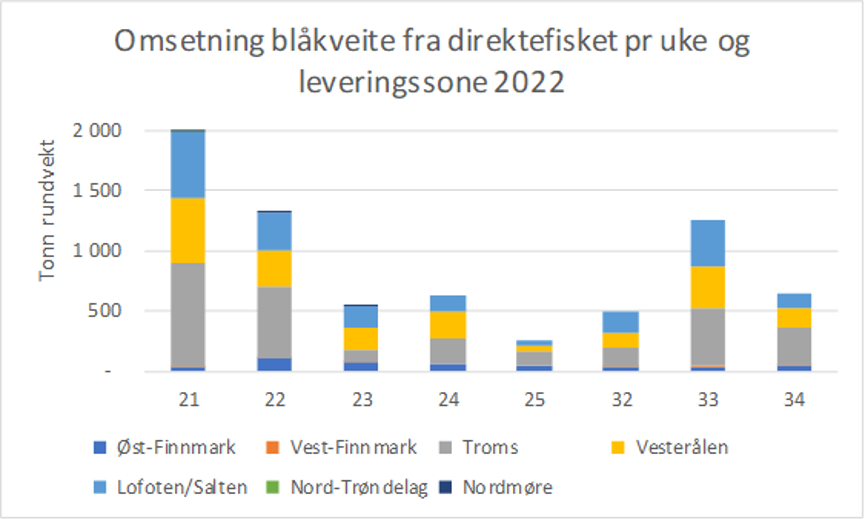

Fiskets gang pr uke og leveringssone framgår av følgende figur:

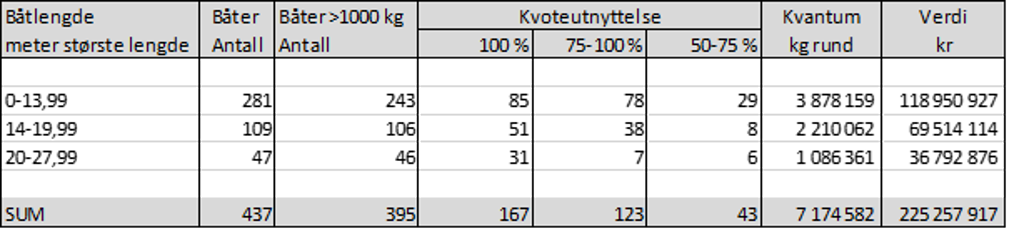

Deltakelsen i fisket, med fordeling på fartøystørrelse, og med tilhørende kvantum og verdi, framgår av følgende tabell:

Deltakelsen er på samme nivå som året før.

Prisutvikling

Prismessig kom største lengdegruppe best ut med kr 33,53 pr kg rund A-kvalitet som et gjennomsnitt, fulgt av gruppen 14-19,99 meter på 31,52, mens lengdegruppen under 14 meter oppnådde en snittpris på 30,75. Totalt for alle leveransene var snittet som tidligere nevnt 31,40. Av redskapsgruppene var det snurrevad som kom best ut med en gjennomsnittspris på 34,51. Snurrevad var representert med landinger i de to største lengdegruppene. Det var 34 snurrevadbåter med leveranser, hvorav 26 i gruppen 20-27,99 meter der snurrevad stod for 575 tonn av 1.086 tonn totalt omsatt fra den største lengdegruppen. Her finner vi også et par fartøy med oppnådd pris på kr 40,- pr kg rund, som var høyest oppnådde pris under årets sesong.